목차

농심

이곳은 1965년 ‘롯데공업주식회사’로 창립되어 라면 산업의 기반을 닦은 기업으로 출발했습니다.

1970년대 ‘신라면’, ‘안성탕면’ 등 히트 제품을 출시하며 국내 라면 시장을 선도하기 시작했습니다.

1990년대에는 중국, 미국 등에 현지 법인을 세워 글로벌 식품기업으로 도약했습니다.

최근에는 친환경 생산설비와 연구개발을 강화하며 글로벌 브랜드로서 입지를 확고히 다지고 있습니다.

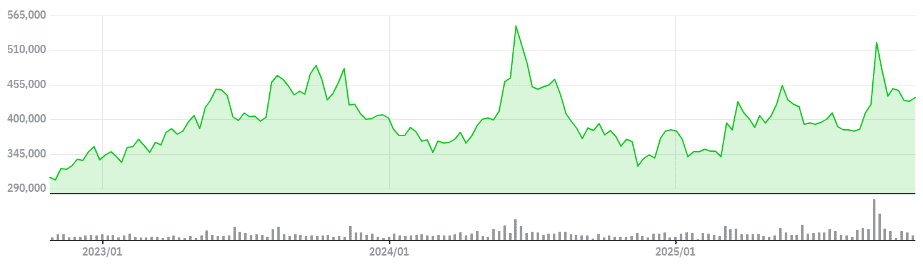

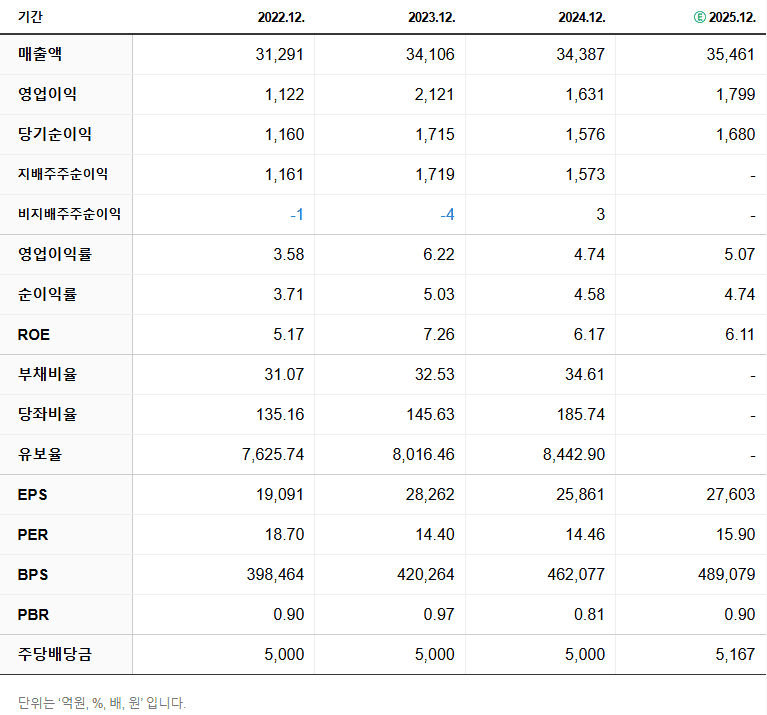

1) 주요지표

| 종목명 | 농심 (004370) |

| 시가총액 | 2조 6,429억원 (코스피 153위) |

| 주가 | 434,000원 |

| 외국인지분 | 16.52% |

| 배당수익률 | 1.15% |

| BPS | 460,237원 |

| PBR | 0.94배 |

| EPS | 24,635원 |

| PER | 17.64배 |

| 동일업종 PER | 13.53배 |

*2025년 10월 29일 <네이버증권> 기준

2) 사업분야

농심은 라면, 스낵, 음료, 즉석식품 등 다양한 가공식품을 생산·판매하는 종합 식품기업입니다.

대표 제품으로는 신라면, 짜파게티, 새우깡 등이 있으며, 국내뿐 아니라 전 세계 여러 나라에서 판매되고 있습니다.

라면 부문이 핵심 사업이지만, 최근에는 육수·즉석밥·김치 등 간편식과 HMR 제품으로도 사업 영역을 확대하고 있습니다.

또한 미네랄워터 ‘백산수’, 음료 브랜드 ‘웰치스’ 등을 통해 음료 사업도 꾸준히 강화하고 있습니다.

농심은 자체 연구소를 운영하며 식품안전, 신제품 개발, 식품기술 혁신에 집중하고 있습니다.

뿐만 아니라 미국, 중국, 일본 등 해외 생산거점을 확보해 글로벌 식품 유통망을 강화하고 있습니다.

3) 투자현황

2025년 농심은 부산 녹산국가산단에 수출전용 라면 공장을 착공해 다음 해 하반기 가동을 목표로 글로벌 공급 능력을 키우고 있어요.

이 공장은 초고속·최첨단 생산라인을 우선 도입하고, 수요에 따라 증설이 가능하도록 설계해 탄력적으로 대응하도록 했습니다.

해외 수요 급증에 맞춰 물류 네트워크와 창고 역량을 확대하는 투자도 병행하며 글로벌 유통 효율을 높이고 있어요.

또한 지속가능경영 기조에 따라 생산설비의 에너지·환경 효율 개선과 친환경 포장 확대 등 설비·공정 혁신을 추진 중입니다.

백산수 사업은 취수·생산 설비 고도화와 프리미엄 전략으로 품질 경쟁력을 강화하며, 아시아 시장 확대를 겨냥한 움직임이 이어지고 있어요.

R&D 측면에서는 식품안전과 신제품 개발 체계를 기반으로 해외 맞춤형 제품과 간편식 라인업을 강화하는 방향으로 투자를 이어가고 있습니다.

4) 강점분석

농심의 가장 큰 강점은 국내 라면 시장에서 압도적인 브랜드 인지도와 충성도 높은 소비자층을 확보하고 있다는 점입니다.

해외 법인과 공장을 통해 글로벌 유통망이 잘 구축되어 있으며, 특히 미국과 중국 등 주요 시장에서 안정적인 입지를 유지하고 있습니다.

신라면, 짜파게티 등 장수 브랜드를 중심으로 지속적인 제품 혁신과 마케팅 역량이 뛰어납니다.

또한 식품 연구소를 중심으로 맛·안전·건강을 고려한 신제품 개발이 활발하게 이루어지고 있습니다.

마지막으로 ESG 경영과 친환경 포장재 도입 등 지속가능경영 측면에서도 긍정적인 평가를 받고 있습니다.

5) 약점분석

주요 약점은 국내 라면 시장 의존도가 높아 내수 경기 변동에 직접적인 영향을 받는다는 점입니다.

해외 시장에서는 물류비 상승과 환율 변동 등 외부 요인으로 수익성이 불안정할 수 있습니다.

또한 원재료 가격 상승에 따른 제조 원가 부담이 지속적으로 경영 리스크로 작용하고 있습니다.

마지막으로 글로벌 식품기업들과의 경쟁이 심화되면서 차별화된 제품과 브랜드 전략의 지속적 강화가 필요한 상황입니다.

6) 향후전망

현재 <농심>의 상황을 요약하면 다음과 같습니다.

현재 농심은 국내 라면 시장에서 확고한 1위 자리를 유지하며, 안정적인 브랜드 파워를 기반으로 매출 구조를 다변화하고 있습니다.

해외 공장 가동률이 높아지며 글로벌 시장 매출이 꾸준히 성장하고 있고, 프리미엄 제품과 간편식 라인업도 확대되고 있습니다.

친환경 생산체계와 품질관리 강화에 집중하면서 지속가능한 경영 구조를 구축하고 있습니다.

또한 신제품 출시와 글로벌 유통망 확충을 통해 브랜드 가치 제고에 힘쓰고 있습니다.

향후 전망은 다음과 같이 예상됩니다.

2025년에는 수출 전용 공장의 본격 가동으로 글로벌 공급 능력이 한층 강화될 것으로 예상됩니다.

해외 현지화 제품의 확대와 맞춤형 마케팅으로 북미·아시아 시장에서 점유율 상승이 기대됩니다.

또한 건강·친환경 트렌드에 맞춘 신제품 출시로 소비자층을 더욱 넓혀갈 전망입니다.

종합적으로 농심은 안정적 내수 기반 위에 글로벌 성장세를 이어가는 방향으로 발전할 가능성이 높습니다.

7) 뉴스기사

| 농심, 포테토칩 K-양념치킨맛 출시 2주 만에 100만봉 판매 2025.10.27. 09:15 | 조선일보 | 민영빈 기자 포테토칩 K-양념치킨맛은 농심이 2023년부터 선보인 포테토칩 ‘포슐랭가이드’의 4번째 시리즈로, 바삭한 감자칩에 고추장과 간장, 마늘을 조합한 시즈닝으로 한국식 양념치킨의 매콤달콤한 풍미를 담아냈다. 출처 https://biz.chosun.com/distribution/food/2025/10/27/AAGH52V46ZBS5M3PWB3KDRRWNY |

| 케데헌 업고 APEC 수혜…K-푸드 빅2 '농심'의 반격 2025.10.28 06:50 | 뉴스1 | 김명신 기자 APEC 'K-푸드' 홍보관에 단독 부스 운영…해외 VIP 대상 기업홍보 글로벌 마케팅 효과 3분기 본격화…미·유럽 등 케데헌 판매 시작 농심(004370)이 넷플릭스 '케이팝 데몬 헌터스'(케데헌)의 글로벌 인기와 함께 수출 호조, 신제품 흥행과 생산능력(Capa) 확대 등 하반기 긍정적인 실적이 예상된다. 출처 https://www.news1.kr/industry/distribution/5955100 |

| 한국투자 "농심 현지화 전략 긍정적, 4분기부터 해외 실적 개선 본격화" 2025.10.29 08:58 | 비즈니스포스트 | 허원석 기자 농심이 4분기부터 해외사업 실적을 개선할 수 있을 것으로 전망됐다. 강은지 한국투자증권 연구원은 29일 농심 목표주가를 55만 원으로, 투자의견을 ‘매수’로 각각 유지했다. 출처 https://www.businesspost.co.kr/BP?command=article_view&num=417412 |

Wishing you all the best.